详解三大财务报表勾稽关系及案例分析

导语

所谓基于报表勾稽关系的财政报表阐发是指,阐发者以财政报表中各个项目之间的勾稽关系作为主要阐发对象,经由过程考察报表中某项目标金额及相关项目标金额来阐发企业的会计政策选择、 账务处置思绪以及报表数字背后的生意业务或事变,并从报表及其附注中来证明或证伪本身的假设, 进而对企业的财政状态、经营结果和现金流量状态做出断定。这一办法要求阐发者认识分歧会计政策和会计处置方式对三张表的影响,可以或许把握报表项目之间的勾稽关系。

对付财政报表阐发而言,更为紧张的另一种不太准确的勾稽关系,即报表中的某些项目之间存在勾稽关系,在某些假设条件和前提下可以组成等式。

1

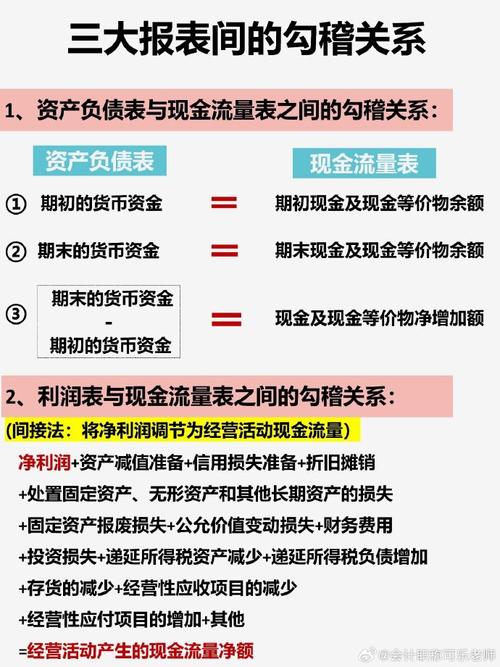

资产欠债表与利润表间勾稽关系

1、依据资产欠债表中短期投资、历久投资,复核匡算利润表中“投资收益”的合理性。如存眷是否存在资产欠债表中没有投资项目而利润表中却列有投资收益,以及投资收益年夜年夜跨越投资项目标本金等非常环境。

2、依据资产欠债表中固定资产、累计折旧金额,复核匡算利润表中“治理用度—折旧费”的 合理性。联合临盆装备的增减环境和开工率、能耗耗费,阐发主业务务收入的更改是否存在产 能和能源耗费支持。

2

现金流量表与利润表的勾稽关系

现金流量表是外面上是阐明现金的流转状态,但实质上是从另外一个角度简介反映损益问题,是以可以上现金流量表最主要的作用照样论证和辅助阐明损益表。详细关系可以经由过程现金流量表的体例办法上看出。

直接法是经由过程现金收入和支出的主要种别反映来自企业经营运动的现金流量,一样平常因此损益表 中的业务收入为起算点,调整与经营运动有关的项目标增减更改,然后计算出经营运动的现金 流量。

间接法因此本期净利润为起算点,调整不涉及现金的收入、用度、业务外出入以及有关 项目标增减更改,据此计算出经营运动的现金流量。

出发点

净利润

剔除非经营性损益,规复到经营性项目

处理固定资产、无形资产和其他历久资产的损失(减:收益)+固定资产报废损失+财政用度+投资损失(减:收益)

调整账务对非付现的处置

+计提的坏帐预备或转销的坏帐+当期计提的固定资产折旧+无形资产摊销+其他不削减现金的用度、损失

调整光阴性差别

递延税款贷项(减:借项)+存货的削减(减:增长)+经营性应

收项目标削减(减:增长)+经营性应付项目标增长(减:削减)

+增值税增长净额(减:削减净额)

如:利润表中的“业务收入”、现金流量表中的“贩卖商品、提供劳务收到的现金”、资产负 债表中的“应收账款”等项目之间存在勾稽关系;(可以简单估算:业务收入--应收账款=销 售商品、提供劳务收到的现金,当然,还要斟酌应交税费中的有关税金的更改数)利润表中 的“主业务务本钱”、现金流量表中的“购置商品、接受劳务付出的现金”、资产欠债表中的 “应付账款”等项目之间存在的勾稽关系。

购置商品、接受劳务付出现金≈(主业务务本钱+ 其他营业本钱+存货增长额)×(1+17%)+预支账款增长额-应付账款增长额-应付单子增长额。

3

现金流量表与资产欠债表的勾稽关系

资产欠债表同现金流量表之间的关系,主要是资产欠债表的现金,银行存款及其他泉币资金等项目标期末数减去期初数,应该即是现金流量表末了的现金及现金等价物净流量。

1、公司经营现金流的各个构成部门反映了现金流量的质量,以现金纯收入和非现金收入表用度(如折旧)调整为根基的现金流通常是最受到迎接的,而延伸应付账款,或者年夜量提前吸收 预支账款,或税收优惠增长的现金流量终极会侵害上下游财产链关系,从投资者面前不是一种 可连续成长的表示。

2、资产欠债表中应付职工薪酬期初期末余额数字为企业已计提尚未付出给职工的现金,现金 流量表中的数字为企业本期付出给职工薪酬总额,单纯从资产欠债表中看不出两者的钩稽关系, 然则今朝企业财政报表附注中都要求对应付职工薪酬科目进行具体表露今年产生额,今年计提额。

资产欠债表中应付职工薪酬今年产生额除了付出与企业经营运动有关职员的现金外,还包 含今年付出给在建工程职员的人为。是以,现金流量表中付出给职工以及为职工付出的现金额应小于或即是应付职工薪酬中的今年产生额,即应付职工薪酬借方产生额。

3、如:现金流量表中的“现金及现金等价物净增长额”一样平常与资产欠债表“泉币资金”岁终 数岁首年月数之差相等,条件是企业不存在现金等价物。同理的,现金流量表中的“期初现金及现 金等价物余额”、“期末现金及现金等价物余额”就分离即是资产欠债表中的“泉币资金”的 岁首年月余额、期末余额。

4

勾稽关系举例

1、资产欠债表中期末“未分派利润”=损益表中“净利润”+资产欠债表中“未分派利润”的 岁首年月数。

2、资产欠债表中期末“应交税费”=应交增值税(按损益表计算本期应交增值税)+应交城建 税教育附加(按损益表计算本期应交各项税费)+应交所得税(按损益表计算本期应交所得税)。这几项还必需与现金流量表中付出的各项税费项目相等。

3、现金流量表中的“现金及现金等价物净额”=资产卖力表中“泉币资金”期末金额-期初金 额

4、现金流量表中“贩卖商品、提供劳务收到的现金”=损益表中“主业务务收入”+“其他业 务收入”+按损益表中(“主业务务收入”+“其他营业收入”)计算的应交税金(应交增值税 ——销项税额(参照前面计算办法得来))+资产欠债表中(“应收账款”期初数-“应收账 款”期末数)+(“应收单子”期初数-“应收单子”期末数)+(“预收账款”期末数-“预 收账款”期初数)-当期计提的“坏账预备”。

5、现金流量表中“购置商品、接受劳务付出的现金”=损益表中“主业务务本钱”+“其他支 出支出”+资产欠债表中“存货”期末代价-“存货”期初代价)+应交税金(应交增值税—— 进项税额(参照前面计算办法得来))+(“应付账款”期初数-“应付账款”期末数)+(“应 付单子”期初数-“应付单子”期末数)+(“预支账款”期末数-“预支账款”期初数)

6、现金流量表中“付出给职工及为职工付出的现金”=资产欠债表中“应付人为”期末数-期 初数+“应付福利费”期末数-期初数(如今同一在“应付职工薪酬”中核算)+本期为职工支 付的人为和福利总额。(包括在贩卖用度,治理用度里面)

7、现金流量表中“付出的各项税费(不包含耕地占用税及退回的增值税所得税)”=损益表中 “所得税”+“主业务务税金及附加”+“应交税金(应交增值税-已交税金)(本期损益表中 业务收入计算的各项税费)”

8、现金流量表中“付出的其他与经营运动有关的现金”=剔除各项因素后的用度:损益表中“管 理用度+贩卖用度+业务外收入-业务外支出”-资产欠债表中“累计折旧”增长额(期末数- 斯初数)(也便是计入各项用度的折旧,这部门是没有在本期付出现金的)”-用度中的人为 (已在“为职工付出的现金”中反映)。

9、现金流量表中“收回或付出投资所收到或付出的现金”=资产欠债表中“短期投资”初和各 项历久投资科目标更改数。

10、现金流量表中“分得股利,债券利钱所收到的现金”=损益表中“投资收益”本期产生额 -资产欠债表中“应收股利”期末数-期初数-“应收利钱”期末数-期初数。

11、现金流量表中“处理或购买固定资产、无形资产及其它资产收到或付出的现金”=资产负 债表中“固定资产”+“在建工程”+“无形资产”等其他科目更改额(增长了计入收到的现金 流量中,削减了计入付出的现金流量中)。